저축은행도 예금자보호가 되나?

저축은행은 과거 상호저축은행으로 불리다 상호저축은행법 개정과 함께 상호라는 명칭은 생략하고 저축은행이라고 이름을 사용하고 있습니다. 10여년전 저축은행사태 이후 부실 저축은행이 다수 퇴출되면서 현재는 전국에 걸쳐 79개 저축은행이 영업을 하고 있습니다.

최근 부동산PF부실, 고금리 속 금융기관의 연체율 증가 등으로 저축은행에 대한 우려가 있지만 시중은행 대비 높은 예금금리는 저축은행의 큰 매력입니다.

저축은행의 예금상품도 일부 비보호 상품을 제외하고는 예금자보호법에 의해 1인당 최대 5천만원까지 보장을 받습니다. 원금과 소정의 이자까지 보호 대상에 포함됩니다.

간편한 저축은행 금리비교 방법

지역별로 저축은행 권역이 구분되어 있지만 온라인 거래에서는 전국 저축은행과 거래가 가능합니다. 따라서 저축은행을 선택하는 첫 번째 기준은 대부분 금리 조건입니다.

마이데이터 등 금융서비스의 변화로 이제 금융기관 간 금리 비교가 매우 쉬워졌습니다. 네이버에 저축은행 예금금리를 검색하면 기본 금리순, 최고 금리순, 기간, 금액 별, 우대조건 별 등을 설정해서 검색 가능하며, 은행과 신협과도 바로 비교할 수 있습니다.

저축은행 건전성 확인방법 | 내가 거래하는 저축은행 안전할까?

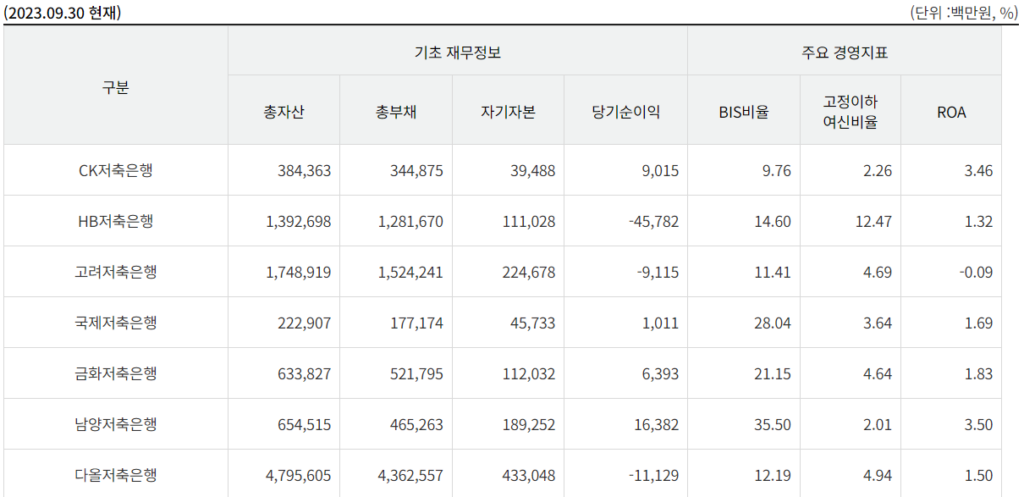

아무리 예금금리가 높더라도 부실가능성이 있는 금융기관이라면 쉽게 거래할 수 없습니다. 최근 부동산PF부실과 고금리 장기화에 따른 연체율 증가로 거래 저축은행의 건전성을 직접 확인하려는 소비자가 늘고 있습니다. 금융기관의 건전성은 보통 자산의 규모, 연체율, BIS비율 등으로 확인할 수 있습니다.

자산의 규모가 클 수록 대형 금융기관으로서의 안정성을 갖추었다고 볼 수 있습니다. 일부 자산이 부실화 되더라도 미치는 영향이 크지 않기 때문입니다. 그리고 고정이하 여신비율로 대표되는 연체율은 낮을수록 좋습니다. 높은 연체율은 향후 해당 금융기관의 부실과 수익 악화로 이어질 가능성이 큽니다.

BIS비율은 위험가중자산 대비 자기자본 비율을 나타낸 것으로 높을수록 미래 손실에 대비한 충분한 자본을 보유했다고 평가할 수 있습니다. 1금융권의 BIS비율은 대부분 15%를 상회합니다.

2023년 9월말 기준 저축은행의 평균 BIS비율은 14.14%로 관련법에서 정한 7~8%를 크게 상회하고 있습니다. 기준일 BIS 비율이 가장 높은 저축은행은 에스엔티저축은행 고정이하 여신비율이 가장 낮은 저축은행은 디비저축은행입니다.

- BIS비율이 가장 높은 저축은행 : 에스앤티저축은행 41.37%

- 고정이하 여신비율이 가장 낮은 저축은행 : 디비저축은행 1.76%

각 저축은행 별 총자산 규모, 당기순이익, BIS비율, 고정이하여신비율은 아래 금융감독원의 금융소비자 정보포털에서 분기별로 조회 가능합니다.

(바로가기) 금융감독원 금융소비자 정보포탈 저축은행 건전성 정보