양도소득세가 발생하는 미국주식

법 개정에 관한 논의가 진행중이긴 하나 아직까지 국내 주식은 대주주에 해당하는 경우가 아니라면 주식거래 시 양도세가 부과되지 않습니다. 주식을 매도할 때 증권거래세만 납부하면 됩니다. 증권거래세는 증권사에서 수수료처럼 원천징수하기 때문에 세금을 납부하는 부담이 낮고 그만큼 조세저항이 낮은 세금이기도 합니다.

반면 미국 등 해외주식을 거래해서 수익이 발생할 경우 별도의 양도소득세를 납부해야 합니다. 양도소득세는 자산을 사고 팔면서 발생한 이익에 대해 소득세를 부과하는 것입니다.

양도소득세 외에도 배당을 통해 얻은 이익에 대해서도 15.4%의 배당소득세를 납부하지만 이 경우는 증권사에서 원천징수를 하고 나머지 금액만 입금되므로 크게 신경 쓸 것이 없습니다.

해외주식 양도세득세 세율과 계산방법

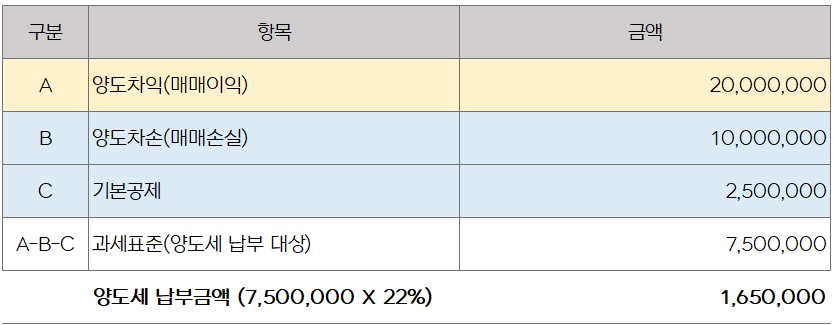

해외주식의 양도세는 22%입니다. 한 해 동안 주식 거래를 통해 얻은 매매차익 중 기본공제 범위를 넘어서는 이익에 대해 22%의 양도세를 부담합니다. 당연히 아직 실현되지 않은 평가이익에 대해서는 납부할 필요가 없습니다.

그리고 연간 250만원의 기본공제가 있기 때문에 세금을 납부해야 하는 기준이 되는 실제 과세표준은 양도차익에서 기본공제 250만원을 제외한 금액이 됩니다.

양도소득세를 계산하는 기간은 1년으로 해당 기간 중 발생한 매매이익에서 매매손실을 차감한 순 매매이익을 기준으로 과세표준이 정해집니다. 따라서 손실이 난 종목이 있다면 이익이 난 종목과 함께 손실을 확정하고 재매입하거나 다른 종목으로 교체매매를 해서 절세하는 방법도 가능합니다.

양도차익과 양도차손은 매매일이 아닌 결제일 기준으로 적용되므로 양도세를 감안해서 매매하는 경우 미국주식이라면 +3일 결제일을 염두에 두고 주식을 거래해야 합니다.

각 증권사 앱에서 사전에 금년도 양도소득세 예상금액을 조회할 수 있는 화면이 있으므로 해당 서비스를 통해 사전에 쉽게 계산해볼 수 있습니다.

양도소득세 신고방법

양도소득세는 한 해 동안 발생한 소득을 기준으로 그 다음 해 5월 중 관할 세무서에 찾아가거나 국세청홈텍스를 통해 신고, 납부해야 합니다. 증권사에서 해외주식 양도소득세 신고를 대행하는 서비스를 제공하고 있어 증권사 앱을 통해 어렵지 않게 신고할 수 있습니다. 다수의 증권사를 통해 거래했더라도 하나의 증권사를 통해 신고가 가능합니다.

신고기한까지 신고, 납부를 하지 않으면 무신고 가산세 20%가 부과되므로 양도세 신고는 반드시 해야 합니다. 만약 손실을 보거나 기본공제 이내에서 이익을 내어 납부할 금액이 없는 경우에도 원칙적으로 내역을 신고해야 합니다.

보다 자세한 내용은 국세청 홈텍스나 거래 증권사를 통해 확인할 수 있습니다.